香港的醫療健康挑戰

隨着預期壽命的延長,我們希望市民更長時間地維持健康。然而,我們的醫療系統高度偏重於治療,公營醫療系統負擔過重。面對未來人口老化最快的十年,現時的醫療系統變得脆弱,其可持續性亦受到威脅。我們迫切需要重新審視醫療系統,以促進和保障市民的健康和福祉。

人口老化和慢性疾病病患率上升

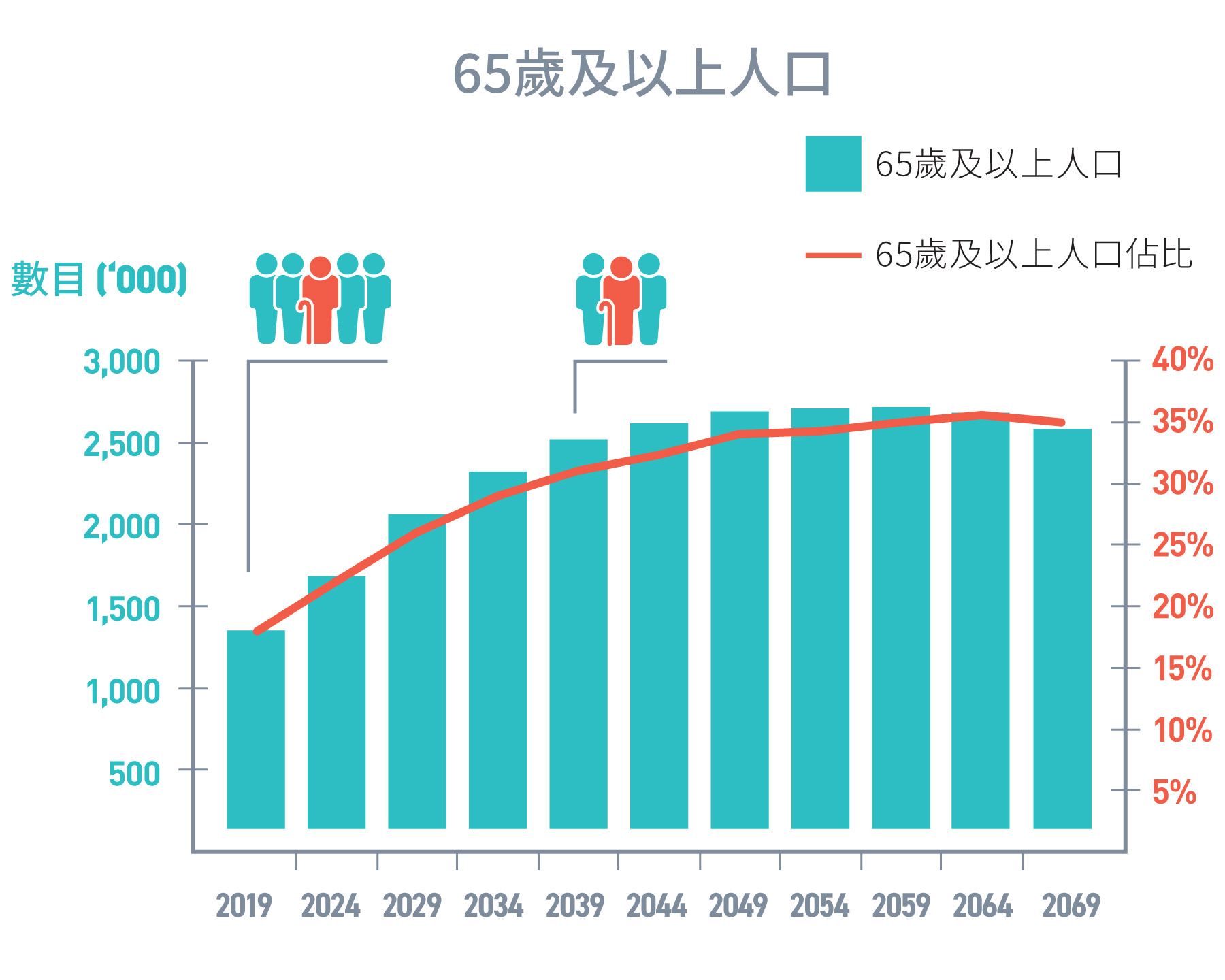

與其他地方一樣,香港正面臨人口迅速老化和慢性疾病病患率上升所帶來的重大挑戰。香港人口老化速度是全球最快地區之一,未來十年內,我們的人口老化速度將達至頂峰。即由2021年至2030年十年期間,65歲及以上人口的年均增長率將增至4.0%[2,3]。至2039年,65歲及以上人口將由2021年的150萬人(佔總人口比率20%)增加至2039年的252萬人(佔總人口比率31%)[3]。而高齡長者(80歲及以上)人口亦會急速上升,由2021年的40萬人(佔總人口比率5%)上升至2039年的93萬人(佔總人口比率11.5%)[3]。與此同時,至2039年,長者撫養比率2將增加一倍[3]。現時已有超過三分之一的長者獨居或只與老伴居住[4],未來數十年長者的社會支援和照顧者支援同樣是亟待關注。

2 65 歲或以上長者人口數目佔每千名 15 至 64 歲人口的比率

圖 1.1:

2019年至2069年65歲及以上人口推算

來源:政府統計處 [3]

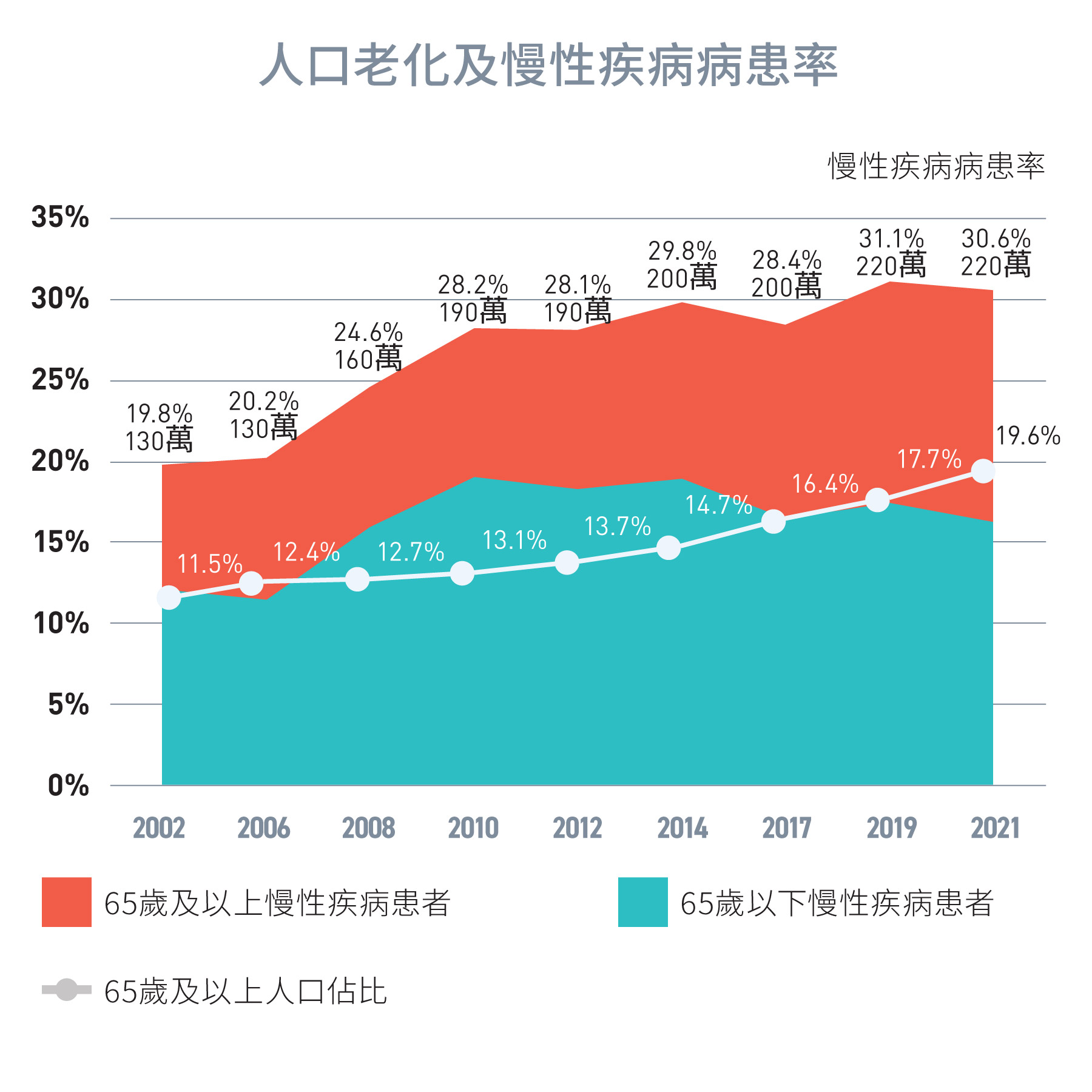

人口老化意味着醫療和社會照顧需要的增加,以及慢性疾病病患率的上升。在2020/21年度,患有慢性疾病的人口所佔的比例為31%(約220萬),其中65歲及以上的人口佔47%[5]。醫管局慢性疾病病人數目3預計在未來十年,即2039年前達到300萬。更令人擔憂的是,仍有相當數量的慢性疾病患者(高血壓/糖尿病)未獲診斷和治療,實質患者人數可能是已確診人數的兩倍 [6]。

2020年,香港約55%的死亡可歸因於慢性疾病,例如高血壓、心臟病、糖尿病及慢性呼吸系統疾病。在最常見的慢性疾病中,尤其是在長者中,高血壓和糖尿病的病患率最高[6]。

3 患有 25 種常見慢性疾病中的一種:高血壓、糖尿病、高脂血症、冠心病、中風、慢 性阻塞性肺病、慢性心力衰竭、慢性腎病( 3A 至 5期)、青光眼、骨質疏鬆症(以髖部 骨折估算)、乙型肝炎、抑鬱症、認知障礙症、柏金遜症和癌症,包括大腸癌、乳癌、 肺癌、肝癌、前列腺癌、子宮頸癌、子宮體癌、卵巢癌、鼻咽癌、胃癌和非霍奇金淋巴

圖 1.2:

2002年至2021年慢性疾病病患率

來源:政府統計處及主題性住戶統計調查 第12, 30, 41, 45, 50, 58, 63, 68及74號報告書 [2, 5]

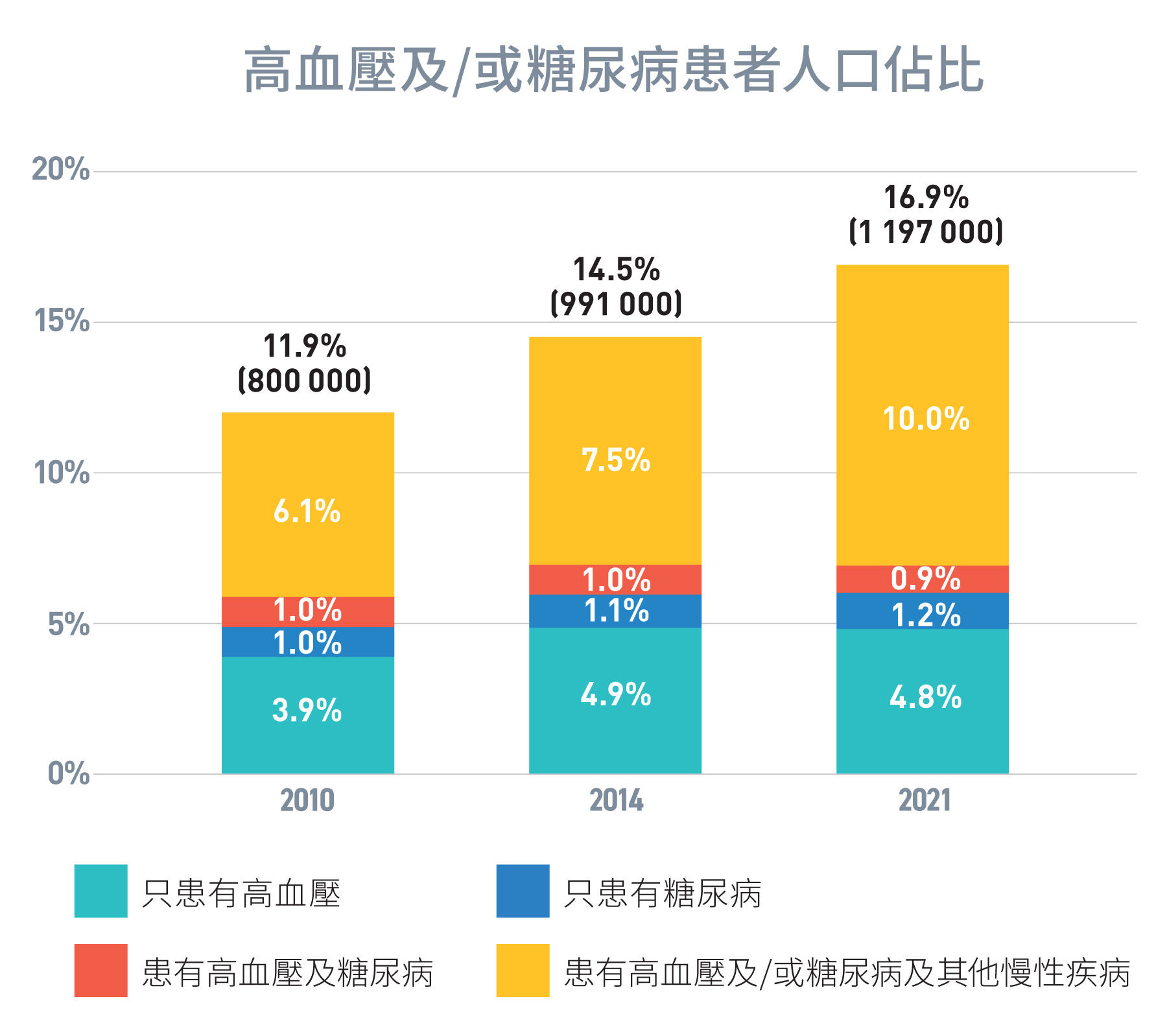

慢性疾病是重大的公共健康問題,因為慢性疾病患者如沒有控制好病情,健康狀況將逐漸惡化,會對個人生活質素及經濟生產力帶來負面影響。此外,慢性疾病在醫療服務使用、服務成本及長遠財政負擔方面均對公營醫療系統構成沉重負擔,相關併發症若未及時介入治療,情況更甚,例如-

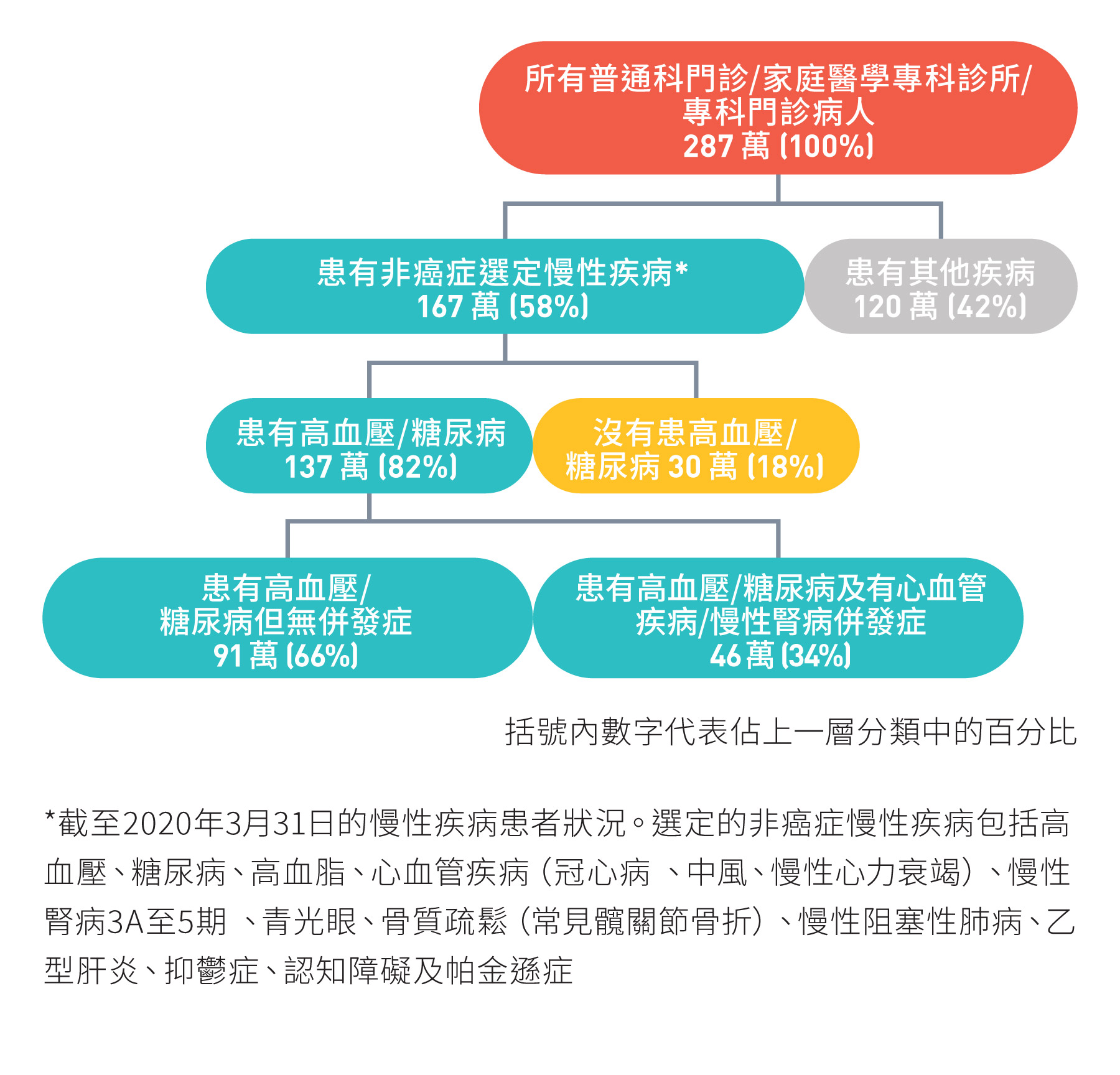

- 在2019/20年度,在醫管局普通科門診、家庭醫學專科診所和專科門診接受治療的非癌症慢性疾病患者中,82%患有高血壓/糖尿病。這些患者當中,約三分之一人患有與高血壓/糖尿病相關的心血管疾病或慢性腎病併發症4;

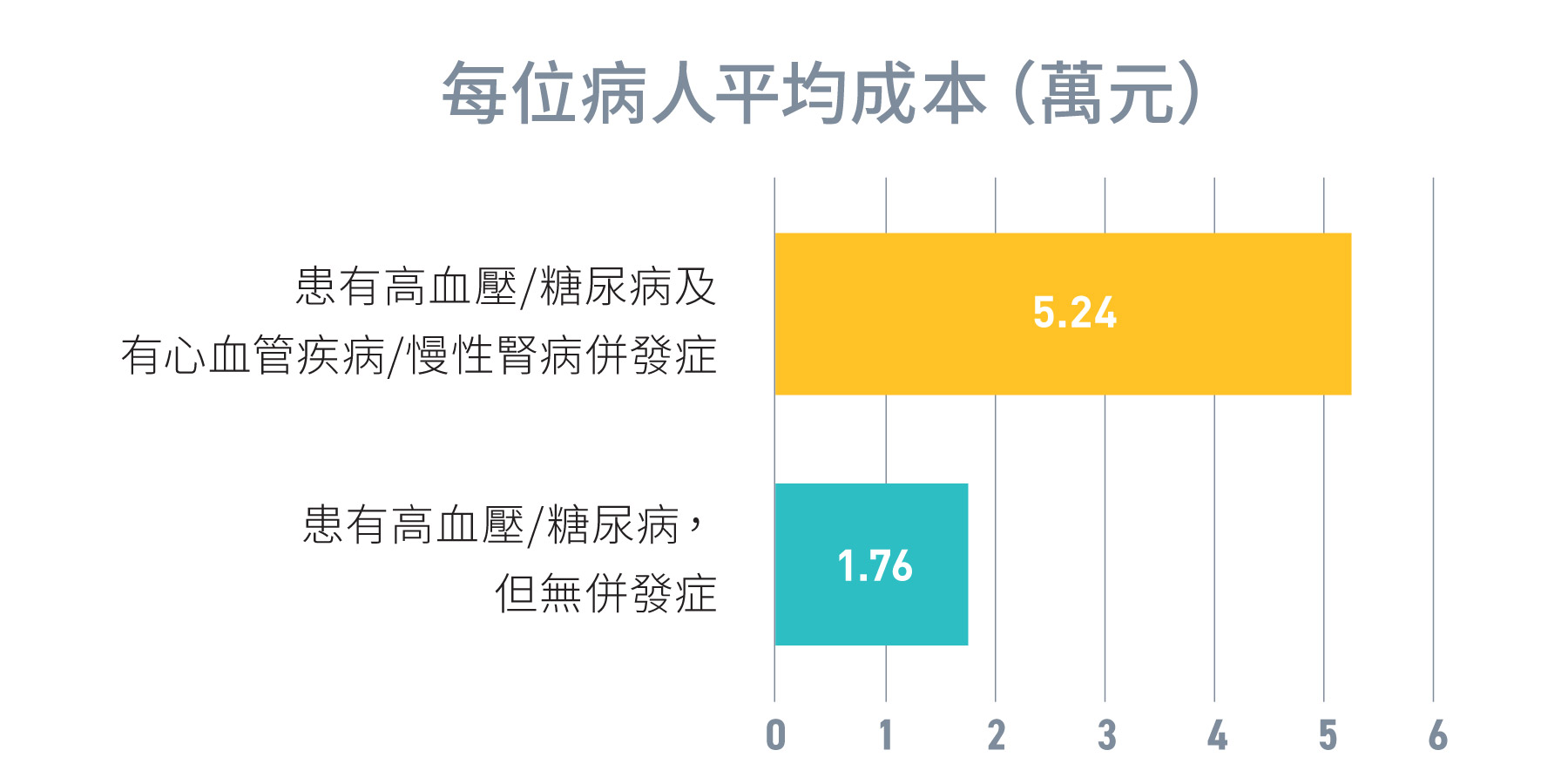

- 服務成本:在2019/20年度,醫管局的高血壓/糖尿病及相關心血管疾病/慢性腎病併發症患者的年均服務成本幾乎是沒有心血管疾病/慢性腎病併發症的高血壓/糖尿病患者的兩倍;和

- 經濟負擔:在2019/20年度,醫管局服務按年均計算成本最高的十分之一病人當中,60%患有高血壓/糖尿病。

4 包括冠心病、中風、慢性心力衰竭和 3A 至 5期慢性腎臟病

圖 1.3:

2010年至2021年間患高血壓及/或糖尿病的人口比率

來源:政府統計處及主題性住戶統計調查第 45, 58及 74號報告書 [5]

醫療系統的可持續性

香港的醫療體系以強大的公營醫療界別和蓬勃發展的私營醫療界別雙軌並行的模式運作。公營醫療服務是本港醫療系統的基石和全民安全網,而私營醫療服務則為願意及有能力負擔相關服務的市民提供個人化選擇及更便捷的服務。

公營醫療界別在第二層及第三層醫療服務中佔主導地位,約佔這層醫療總開支的63%。公營醫療系統由政府資助,主要由衞生署及醫管局提供醫療服務[7]。公營醫療服務獲大幅資助,因而易於負擔。香港醫療系統的詳情載於附錄 A。

圖 1.4:

普通科門診診所、家庭醫學專科診所和專科門診的使用情況

來源:醫管局2019/20年度數據

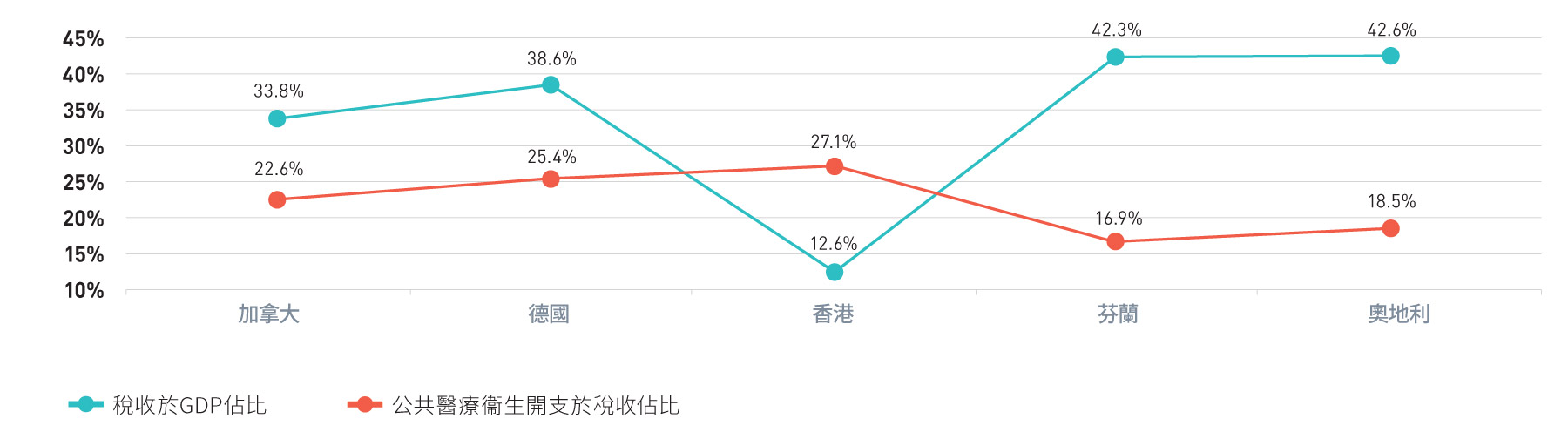

在人口結構相近的發達經濟體中,香港是醫療開支佔本地生產總值百分比最低的地區之一。然而,2019年香港公共醫療衞生開支佔稅收的比例為全球最高地區之一,約為27.1%。香港的稅收佔本地生產總值比例是全球最低地區之一,只有約12.6%[7,8]。這有力地說明,儘管醫療開支隨著人口迅速老化而增長,香港的醫療體系仍然是極具成本效益和效率的體系,它提供醫療服務滿足人口健康需要並讓香港持續成為全球預期壽命最長、嬰兒死亡率最低的地區之一。然而,除非對醫療系統進行系統性改革,否則繼續增加公共醫療衞生開支以資助公立醫院以應對不斷增加的醫療需求,顯然是不可持續的。

圖 1.5:

醫管局病人平均服務成本

來源:醫管局2019/20年度數據

雖然基層醫療健康開支應該佔衞生系統總開支多少百分比,未有既定的全球準則,世衞在2019年《全球衞生開支:轉型中的世界》報告中分析了88個國家,他們的基層醫療健康開支佔衞生開支33%至88%,平均為54%。

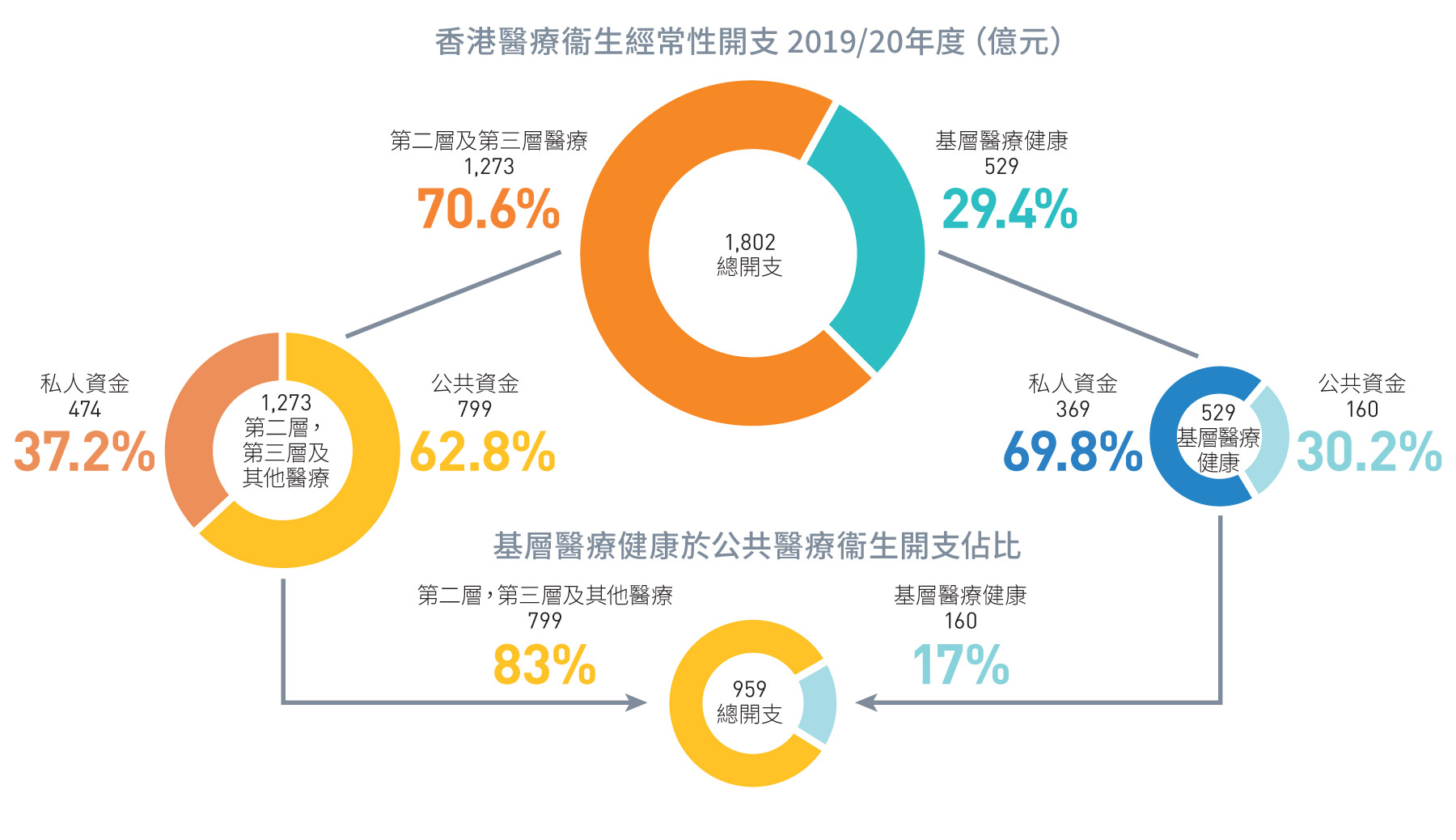

現時偏重治療的第二層及第三層醫療,尤其是公立醫院服務,佔香港大部份醫療服務及開支。根據2019/20年度本地醫療衞生總開支帳目,基層醫療健康開支(529億元)與第二層/三層醫療開支(1,273億元)比例大致為3:7,遠低上述88個國家/地區平均54%的基層醫療健康開支。公共醫療衞生開支中,由於公立醫院服務獲大幅資助(佔成本97%以上),因此公共資源主要集中於第二層及第三層醫療,佔公共醫療衞生開支大約83%(799億元),而只有17%(160億元)用於基層醫療健康服務[7]。

圖 1.6:

選定地區稅收於GDP佔比及公共醫療衞生開支於稅收佔比,2019/20

來源:經濟合作暨發展組織、本地醫療衞生總開支帳目[7, 8]

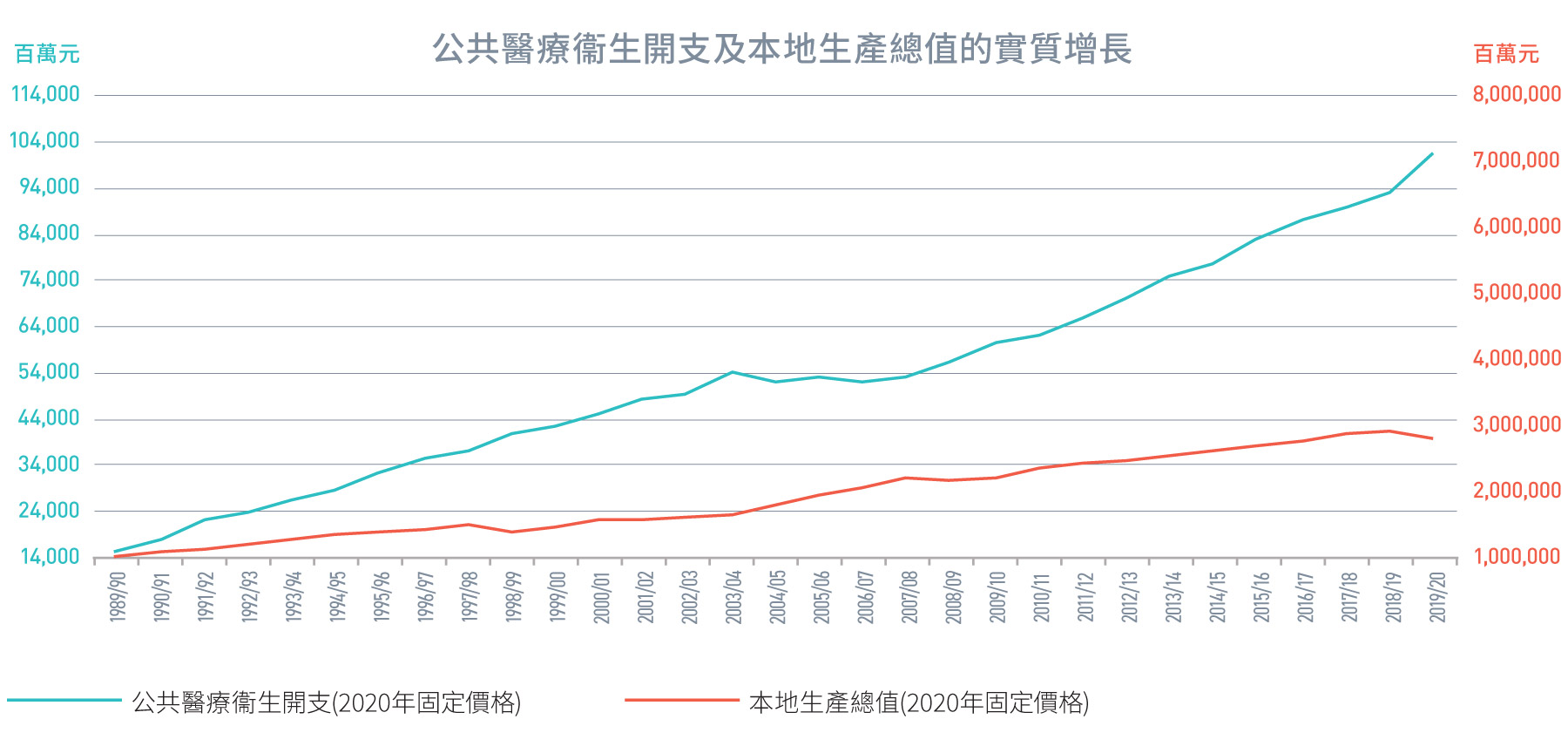

偏重治療的醫療體制會導致更高的醫療成本,並加速醫療衞生開支的增長。在過去三十年,公共醫療衞生開支和私人醫療衞生開支一直同步增長。更令人擔憂的是,醫療衞生開支增長率已超過了經濟增長。由2010/11年度至2019/20年度間,公共醫療衞生開支的實質年均增長率為5.6%,高於本地生產總值實質年均增長率的2.0%[7]。根據前食物及醫務衞生局於2008年委託進行的一項研究預測[1],如不進行醫療改革,總醫療衞生開支/公共醫療衞生開支將由2004年佔本地生產總值的5.3%/2.9%增加至2020年佔本地生產總值的7.1%/4.1%。實際上,2019/20年總醫療衞生開支/公共醫療衞生開支(不包括2019冠狀病毒病相關開支)約為本地生產總值的6.7%/3.6%,反映多年來的各項醫療改革可能有助於降低開支增長。然而,隨著未來十年人口加速老化,一方面會進一步限制本地生產總值增長以及公共醫療衞生開支的預算,另一方面增加對公共醫療衞生開支的需求。

圖 1.7:

醫療衞生經常性開支的分佈

來源: 香港本地醫療衞生總開支帳目 [7]

公共醫療衞生開支及醫療衞生經常性開支的增長在過去十年遠超於本地生產總值的增長[7]。未來十年,隨着人口老化加速及慢性疾病日益普遍,情況將進一步惡化。除非對醫療系統進行系統性的變革,否則透過持續增加公共醫療衞生開支資助公立醫院系統以應付不斷增長的醫療需求,顯然是不可持續的。更具策略性地分配公共醫療衞生開支至關重要。

圖 1.8:

公共醫療衞生開支和本地生產總值的實質增長

來源:香港本地醫療衞生總開支帳目

公營醫療系統的危機

面對人口老化和慢性疾病病患率上升,社區的醫療和社會照顧需求將在未來幾年大幅增加。為改善全民健康及提升生活質素,我們需要將醫療體系的重心從偏重治療、以醫院為重心的第二層/第三層醫療格局,轉向至以預防為重、以家庭為中心的基層醫療健康體制。透過在社區提供管理完善及協調的基層醫療健康服務,我們期望慢性疾病患者的醫療和健康需要可在社區層面得到妥善照顧,而伴隨年紀增長,市民的健康狀況及生活質素亦會提升,患病時間有所縮短,對醫院服務的需求也會減低及推遲,人口整體健康狀況也因而得以改善。

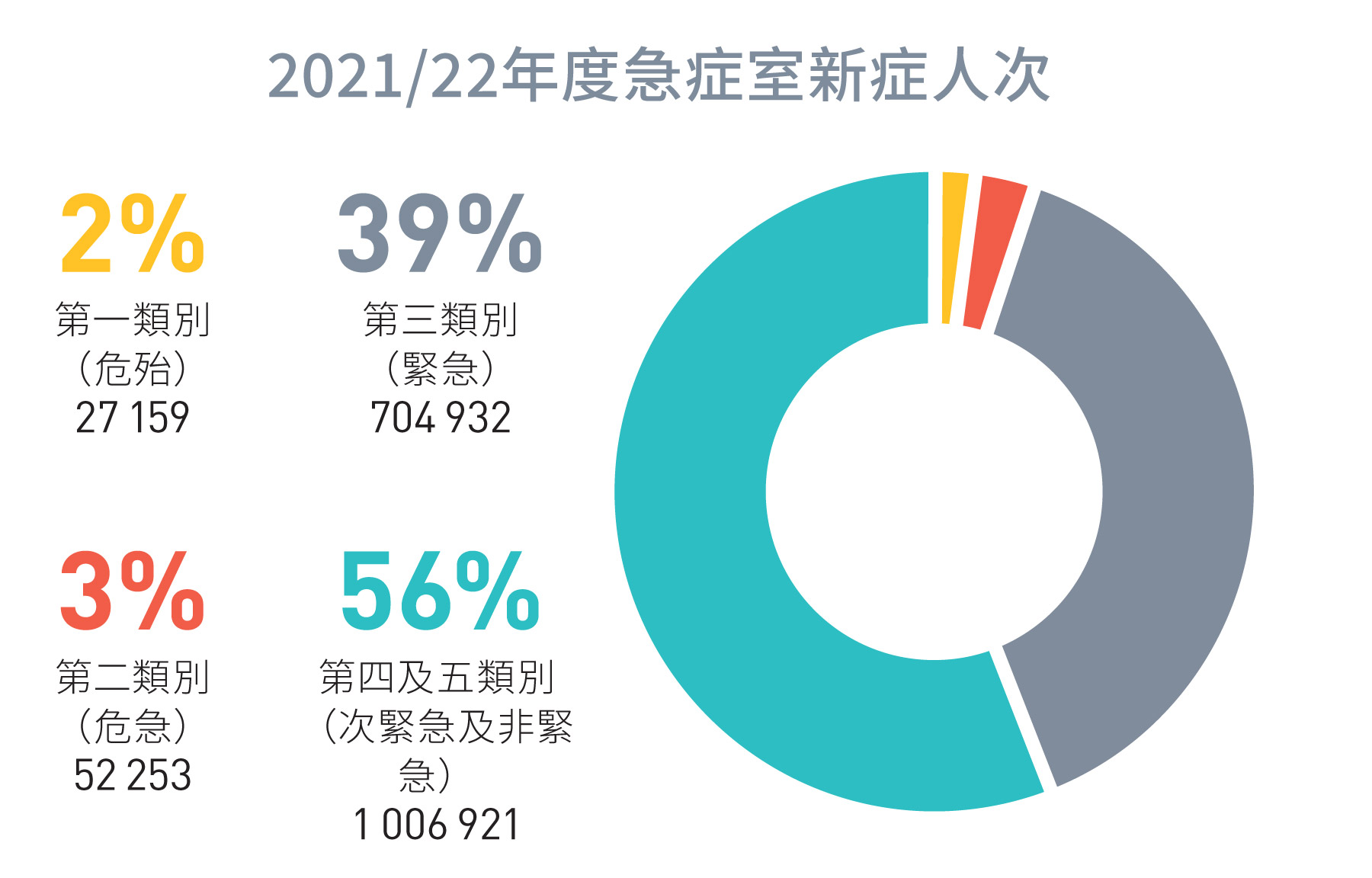

圖 1.9:

2021/22年度急症室新症人次

來源:醫管局2021/22年度數據[10]

私營基層醫療健康服務提供者及公私營協作的潛力

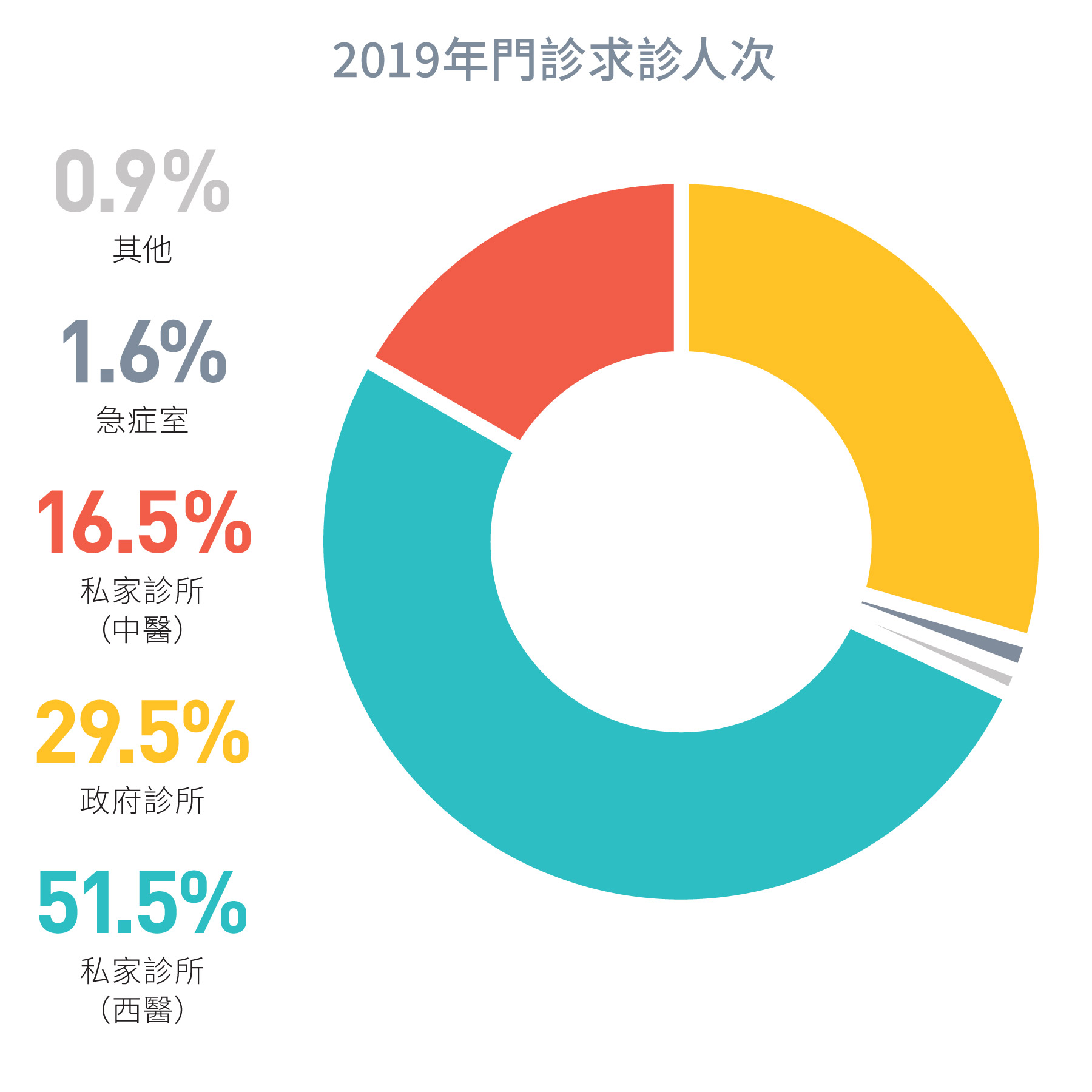

私營界別是基層醫療服務的主要提供者,約佔香港醫生門診服務的68%[5,7],與公營醫療系統相輔相成。私營界別的基層醫療服務包含廣泛的私營服務提供者,包括普通科和專科診所、中醫診所、牙科診所、社區藥房、診斷中心、醫務化驗所、視光中心等。選擇是私營醫療服務的基石,病人可因應自身需要及喜好自費(部份或由私人保險支付)並自由選擇醫生及其他醫療服務提供者的服務。與公營醫療系統相比,私營醫療服務的其他優勢包括輪候時間更短、服務環境更好、服務地點更便利,以及必要時可提供更個性化的服務。

私營界別主要由私人出資,是基層醫療健康服務的主要提供者,佔基層醫療健康開支約75%,私營界別提供約68%的醫生門診診症服務。2019/20年度,約77%私人基層醫療衞生開支由病人直接支付[5, 7]。

圖 1.10:

2019年門診求診人次

來源:主題性住戶統計調查第68號報告書[5]